让不懂建站的用户快速建站,让会建站的提高建站效率!

华尔街见闻

花旗测度英伟达行将于11月19日公布的财报将已毕“营收超预期和指令上调”的刚劲进展,看护“买入”评级并将指标价上调至220好意思元。其以为,现时限制英伟达增长的并非AI需求疲软,而是CoWoS封装等供应链瓶颈,AI泡沫论站不住脚。

在东谈主工智能(AI)规模的投资怒潮激勉阛阓对潜在泡沫的浓烈狡辩之际,花旗集团为英伟达投下了重要的信任票。

据追风交游台音尘,花旗11月10日发布的一份接头评释,看护对英伟达股票的“买入”评级,并将指标价从210好意思元上调至220好意思元。更引东谈主珍摄的是,花旗开启了对该股的“30天短期看涨”不雅点,押注其行将于11月19日公布的财报将已毕“营收超预期和指令上调”(beat and raise)的刚劲进展。

这份评释径直复兴了投资者对AI成本开销“虚火”的担忧。分析师Atif Malik和Papa Sylla在评释中指出,尽管存在对于AI投资资金起原的疑虑,但一个更基本面的事实是,由于先进封装(CoWoS)产能受限,AI芯片的供应在2026年之前齐将握续低于需求。

花旗示意英伟达的股价在现时水平仍具眩惑力。评释称,英伟达现在的市盈率约为28倍,相较于AI同业博通的38倍和AMD的37倍,估值更具上风。

事迹超预期在即?

花旗测度,英伟达行将公布的事迹将放胆超越华尔街的无数预期。评释预测,公司限度10月的季度销售额将达到570亿好意思元,高于阛阓平均预期的约550亿好意思元。

对于异日的预测,花旗测度英伟达给出的1月季度销售指令将达到620亿好意思元,雷同高于阛阓约610亿好意思元的预期。

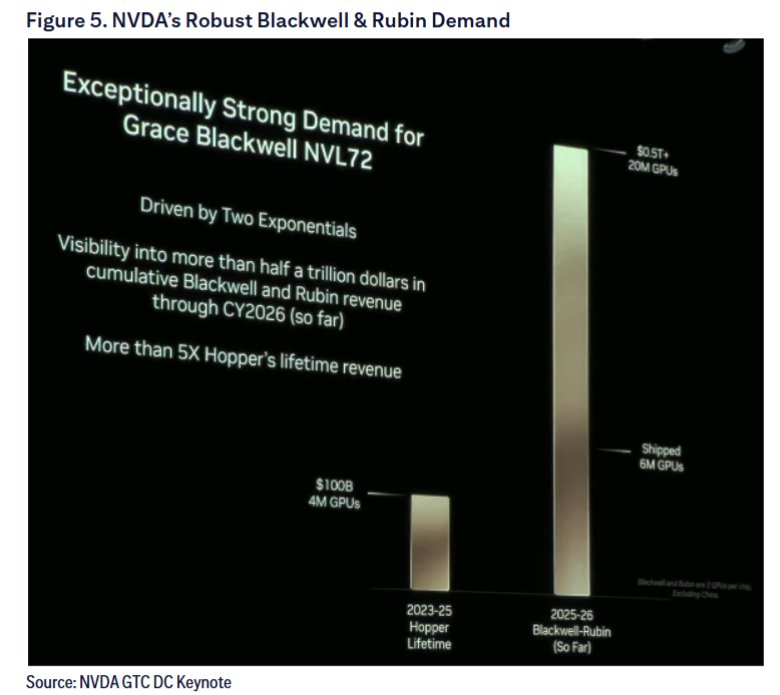

评释指出,这一乐不雅预测的背后,是英伟达Blackwell架构GPU的刚劲出货势头。花旗分析师以为,英伟达在GTC Washington大会上显现的已出货600万个GPU的信息,是其10月季度和1月季度事迹可能超预期的有劲信号。

花旗在评释中称,其模子假定英伟达的数据中心销售额在10月和1月季度将远离环比增长24%和12%,而阛阓预期远离为19%和15%。

AI泡沫论被评论

针对阛阓上愈演愈烈的“AI泡沫”论调,花旗提议了迥然相异的不雅点。评释的中枢论点是,现时AI芯片阛阓的主要矛盾是供不应求,而非需求不及。

“尽管存在围绕AI成本开销泡沫的债务和轮回融资组合的担忧,但咱们从根底上看到,由于CoWoS产能限制,AI供应在2026年之前齐将低于需求,并可能在2027年的某个时辰智商赶上。”

评释写谈。这一判断意味着,隆盛的需求是真确存在的,而非投契炒作的居品。

为了进一步佐证需求端的刚劲,花旗还指出,大型云劳动提供商(hyperscaler)的云收入正从2025年运行出现拐点,并有望在2026年继续加快增长,其主要驱能源恰是企业级AI哄骗的普及。

上调指标价至220好意思元

基于对英伟达增长久景的强烈信心,花旗不仅上调了其指标价,还全面普及了对异日的财务预测。新的220好意思元指标价基于对英伟达2026日积年每股收益(EPS)7.24好意思元的预测,并给以了30倍的市盈率。

评释高慢,花旗将英伟达2026、2027和2028财年的EPS预测远离上调了2%、7%和8%,以更好地匹配该行修正后的各人AI成本开销模子。值得堤防的是,花旗在模子中继续假定来自中国数据中心的销售额为零,这意味着任何计谋上的疲塌齐可能带来极端的上行空间。

AI芯片阛阓远未见顶?

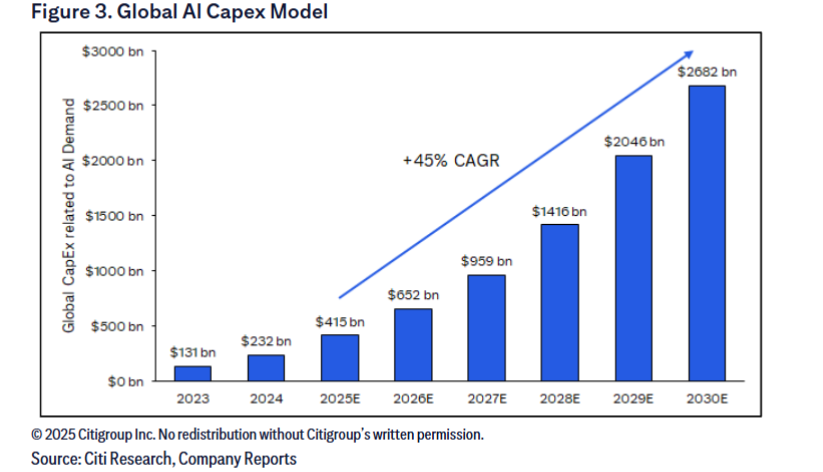

花旗的看涨不雅点不仅限于英伟达自己,也蔓延至统共这个词AI半导体阛阓。评释大幅上调了对异日阛阓限制的预测,以为AI的海浪远未达到顶峰。

笔据花旗的最新模子,到2028年,各人数据中心半导体阛阓的总限制(TAM)测度将达到6540亿好意思元,比此前5630亿好意思元的预测值越过16%。评释证据注解称,上调的主要原因是“来自OpenAI等重要AI玩家的需求高于预期”。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩履行来自追风交游台。

更详备的解读,包括及时解读、一线接头等履行,请加入【追风交游台▪年度会员】

]article_adlist-->

]article_adlist-->

阛阓有风险,投资需严慎。本文不组成个东谈主投资建议,也未斟酌到个别用户特殊的投资指标、财务气象或需要。用户应试虑本文中的任何见识、不雅点或论断是否合乎其特定气象。据此投资,职守风光。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:于健 SF069配资概念股票

天元证券_订单状态展示符号与含义解释提示:本文来自互联网,不代表本网站观点。